こんにちは、かずしです

子育てをしているママにとって、将来の子供の教育費は一大負担ですよね

学費や物価の高騰が進む中、どうやって賢く貯めることができるのでしょうか?

教育資金としてのお金を貯める方法には貯金、学資保険、NISAや投資など様々な方法がありますが、

どれを選ぶのがいちばん貯まって効率がいいのでしょうか?

この記事では、子供の教育費を賢く貯める方法について考えていきます

はじめに

結論として、子育てや家事仕事で多忙なママには、NISA口座を利用して投資信託へ投資するのが一番おすすめです

※投資には保障がありません、リスクは自己責任です

できる限りリスクを減らして、仕組みを理解して活用しましょう!

詳しく解説していきますね!

NISA(ニーサ)とは?

金融庁のつみたてNISA早わかりガイドブックがわかりやすいです

NISA(少額投資非課税制度)は、個人が長期的な貯金や投資をするための特別な口座です。

銀行や、株取引を行う証券会社で開設できます

本人確認書類があればネットから無料で開設できるので、まだNISA口座をもっていない人はぜひ開設してみてください

SBI証券や楽天証券がおすすめです!

SBI証券の開設方法はこちらの記事もあります。

証券口座は証券会社ごとに開設できますが、NISA口座はいずれかの証券会社を選んで、1人1口座しか開設できません。

証券口座の開設と合わせて、NISA口座も一緒に開設するといいですね

NISAのメリット

NISA口座にお金を入れて投資をすると、売買益や配当金に税金がかかりません。

NISA制度の特典で、お金を増やしやすくするためのものです。

NISA口座にお金を入れたら、それを使って株式や投資信託などの投資先を選びます。

株式は企業の一部を所有し、投資信託は専門家が管理する資産の組み合わせです

NISA口座で保有している金融商品を一部売却すれば、必要なときには現金化が可能です。

NISAを活用して子供の教育費を資産運用に回すことで、将来の教育費を効果的に貯めることができます!

教育資金を用意するための最適解は、NISAで投資信託を長期積立すること!

投資信託のメリット

投資信託は、投資信託会社でプロのファンドマネージャーが資産を管理してくれます

なので自分で株を選ぶよりも、専門的な知識がなくても安心して投資できます

投資信託は、お金を複数の企業や資産に分散して投資するため、リスクを分散できます。

1つの企業や銘柄が悪い結果を出しても、他の銘柄の好結果でバランスが取れるからです

また、株価のように投資額が決まっておらず、少額から購入できます。

証券会社の設定をすれば、毎月一定額を自動で買付してくれます

毎日の株価を気にすることなく、ほったらかしで投資できるのが魅力です

初見の方にとっては難しそうに思えるかもしれませんが、積立投資は簡単で、最初に1回設定しておけば、あとは勝手に積立をしてくれるので放置で運用することが出来ます

この「ほったらかし」できるのは、子育てや家事仕事で忙しいママパパには特におすすめです

気づいたら貯まっているし、無駄づかいしなくなります(笑)

たまに証券口座を開いて、運用益+〇%、なんて出てるとにやにやしちゃいます

教育費が必要になるのは、子供がまだ小さければ10数年後。

投資信託でお金を長期間かけて積立して投資することで、複利効果で将来的に大きな資産を築くことができます

複利効果とは

複利効果は、時間が味方となり、お金を成長させる力です。

投資信託の成績が良ければ、元本が増えます。増えた元本が再び利益を生み、それがまた元本に加えられるサイクルが続きます。

毎年元本に利益が加わるため、お金が急速に増えます

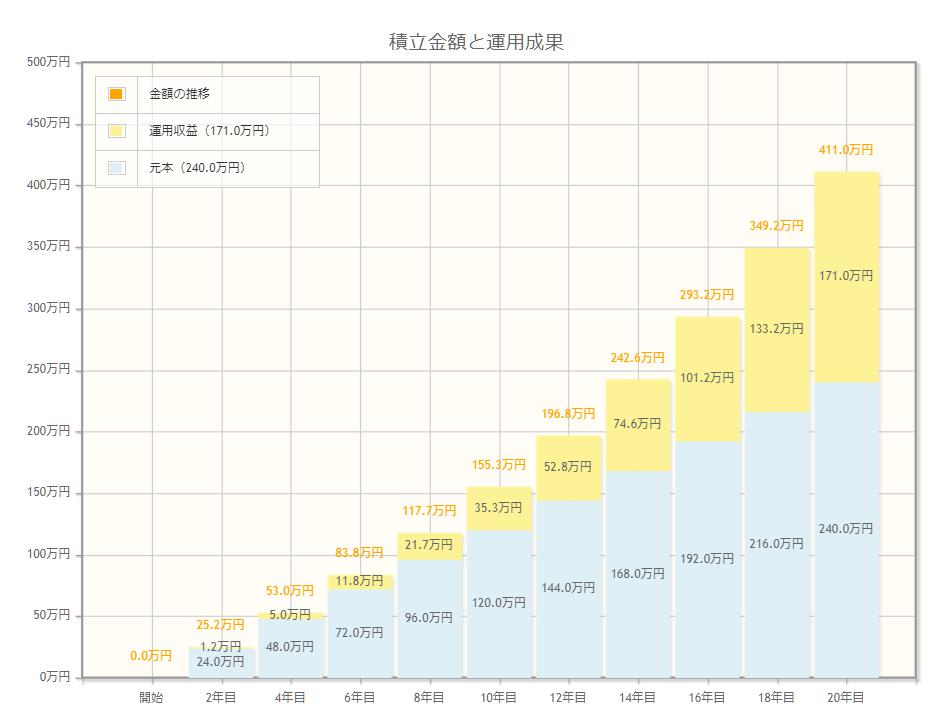

たとえば、想定利回り年率5%で毎月1万円を積立投資するだけで、20年後には元本240万円が171万円増えて、411万円になります

投資、学資保険、貯金のそれぞれのメリットを比較してみます

投資×教育費のメリットとは?

投資は、将来の教育費を貯めるための有効な手段です。

定期預金や貯金に比べて、投資は利回りが高いというメリットがあります。

ただし、リスクもあるため、適切な投資先の選択やリスク管理が必要です。

投資先には不動産投資や、日本の株式、外国の株式など様々ありますが、

子供の教育費を考えるならば、複数企業に分散投資できる投資信託など

中長期的に安定した利益を期待できる投資先を選ぶことが重要です。

世界中の企業であったり、経済の中心・米国全体であったりが選べます。

先述したNISA制度を活用して、安定した投資信託へ投資することで

将来の教育費・老後資金のためのお金を用意することが十分可能です。

長期で・分散した企業や地域へ・少しずつ積み立てて投資していればOK

こどもが大きくなるまで数年ありますから、

経済成長と一緒に投資したお金も成長してくれるはず。

すぐに使わない教育費を貯蓄するなら、「投資」が効率的だと考えます

投資は企業への応援ですから、いいかえれば愛です。

今日も経済が育っていてありがたいなぁ。と

気長に続けていればOKです!

投資の利回りは?どれくらい増える?

利回りとは?利回りはお金を使って投資したときの儲け具合を示します

世界経済が成長するにしたがって、利回りも大きくなります。

投資信託に投資した場合の具体的な利回りを調べてみました。

楽天証券での買付金額ランキング上位の投資信託3つを例にしてみます

(2023/10/1時点 アセットタイプ:海外株式)

ポイント

全世界の企業へ分散して投資する投資信託、eMAXIS Slim 全世界株式(オール・カントリー)

2022年度の運用報告書では基準価格が年度初めから+3.6%伸びたことがわかります。

ポイント

ポイント

米国市場上位500社に投資する投資信託、eMAXIS Slim 米国株式(S&P500)

2022年度の運用報告書から基準価格が年度初めから+2.4%の成長です。

銘柄によってばらつきはありますが、2022年度は全体的にプラスになっていますね

世界経済によってはもちろんマイナスになって、投資元本割れすることも起こります

かならずしも毎年プラスに伸びるとは限らないし、米国だから伸びるとも限りません。

経済成長が良い年も悪い年も合わせて、長期で積み立ててリスクを分散するのが基本です

学資保険×教育費のメリットとは?

学資保険は、将来の教育費を確実に貯めることができるというメリットがあります。

また、万が一の場合にも保障があるため、安心して教育費を貯めることができます。

ただし、学資保険は保険料が高めであることや運用利率が低いことがデメリットとして挙げられます。

あくまでも学資保険は「保険」であって「貯蓄」にはなりません。

学資保険を払い込んだら満期を迎えるまで引き出せず、途中解約すると元本割れして損になってしまうのもデメリットです。

学資保険の利率は?どれくらい増える?

利率とは?利率はお金の値段で、貯金やローンのときに使います

保険商品の場合、払い込んだ保険料総額に対して受け取れる満期保険金の割合を返戻率といいます。

受け取れる返戻率はどれくらいが一般的なのか、

「学資保険」で検索して上位の保険商品を例に調べてみます。

市場ランキングサイトをみてみると

最近の学資保険返戻率ランキング1位はフコク生命だそうです(2023年10月)

参考サイト:保険市場 人気の学資保険ランキング(外部サイト)

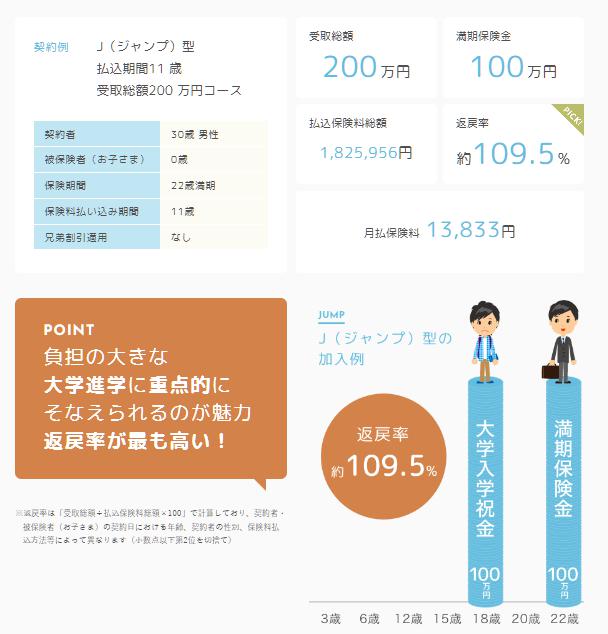

フコク生命の学資保険紹介サイトを

最も返戻率が高いプランは、保険会社へ22年満期預けておいて返戻率110%ほど。

画像参照:フコク生命学資保険人気プランより

年によって保険会社が保険料を運用した分配金が加算される場合があります

仮にトータルの返戻率が120%でも22年間で元本から20%伸びるから、

単純計算で20%÷22年、1年あたり0.9%くらいですね

貯金×教育費のメリットとは?

定期的に一定額を貯金することで、将来の教育費を確保することができます。

貯金のメリットは、安定感があることやリスクがないことです

しかし、金利が低いため教育費の増加に対して十分な資金を貯めることが難しいです。

貯金は当面1~2年の生活防衛費として残しておき、残りの資産を活用していきましょう。

銀行金利の利率は?どれくらい増える?

銀行でお金を預けると、そのお金に一定の利率がついて、利子(お金を増やすお金)がもらえます。

ゆうちょ銀行の金利で0.001%

預金金利が高い銀行でも0.3%くらい

100万円預けると年間3000円増える

おまけ

教育費に限らず、お金を貯めるために家計を見直すなら、無難にお金の「プロに聴いてみる」のが手っ取り早いです

私も生命保険の見直しで「保険相談」を利用しました

毎月5000円払っていて年6万円の保険料が年2万円で済むことに。

更新型だと保険料が上がっていくし、10年で40万の差になります…!

具体的にはこんな悩みがある人は利用して欲しいです。

- なかなかお金が貯まらない

- 老後が不安

- 子供の教育資金を用意出来るか心配

- 資産に最適な投資先を知りたい

- 住宅ローンについて聞きたい

- 保険の見直しがしたい

- ライフプランの悩みを相談したい

相談出来る内容は、基本的にお金に関する悩み全てOKです。

保険屋さんでしか加入できない保険商品もあるので、ネットでがんばって個別に調べるより比較してもらえて超楽です

オンライン対応も可能なので、子供がいて、なかなか時間が取れないというご家庭には特におすすめ。

でも、なんで無料相談で成り立っているの?

保険を売ろうとセールスされたりしない?

仕組みは簡単で、お客さんが保険に加入した場合、保険会社から報酬を貰っているため、無料で相談を行っています。

お客さんも相談所もWin-Winな関係で、マッチングサービスみたいな感じです。

「同じ保障内容なら安いほうを選んでOK」と言ってもらえたのが目からウロコでした

個人的には保険の見直しと一緒に家計管理を相談できるところがおすすめです

しかも無料相談を受けるだけで、ドリンクチケット1500円分がもらえます。お得!

スタバでもドトールでも使えます、家族分購入できちゃいます

こうしたサービスを受けて、どんどんお金の知識が増えると

どんどんお金が貯まっていくこと間違いなしです

まとめ

子どもの教育費を蓄えるためには、一気に大きな金額を稼げる起業家や高所得者でもない限り、

毎月の給与からコツコツと時間をかけて少しずつ資産を積み上げていくしかありません。

学資保険も貯金も、同じ長期間をかけて積立するなら、

現状の制度の中で最も効率のいい仕組みであるNISAを活用することで複利の効果を最大限に受けられます。

ほんの少しの行動で、今後お金が貯まるかもしれません。

子どもの教育費がかかってくる時期に今から備えていきましょう

ぜひ参考にしてみてください

ではまた!

P.S

フットワーク軽く、フッ軽で「勢いが大事」です

やってみると意外とサクッと出来ますよ