こんにちは、かずしです

夫婦でつみたてNISAを2021年11月から開始しました

現在運用2年目。つみたて設定して基本ほったらかしでOK。

この記事では運用1年11カ月目での、わが家のつみたてNISA運用成績を公開します

着実に増えてると、もっと早く始めておけばよかった…!と思ってしまいますね

NISAや投資をはじめてみたいけど、自分にできるか不安な人、

教育資金の貯め方は学資保険?どれに手をつけたらいい?と悩んでいる人、

つみたて投資でどれくらい増えるか参考にしてみてください。

おしらせ

いまならKindleUnlimitedが30日間無料でお金の勉強本が読めます

まずは権利だけでも押さえておきましょう!

一家に1冊持っておきたいリベ大「お金の大学」

Amazonオーディブルでも聞けますが、マンガやイラストで読みたい方はこちらもおすすめです

メルカリでも1冊1000円くらいなのが全部無料。お得!

私は無料期間終わっても読みたい本がありすぎて月額プランに加入してます

月980円は

図書館や本屋に行かなくていいのがありがたい!

\ 30日間無料で好きなだけ /

はじめに

NISAって言葉をよく聞くようになったけど

自分にもできるか心配…

2018年、壁のポスターに「NISA」という言葉が頭に残りつつ

行動力も自信もなかった自分。

投資や株なんて自分にはできない!無理!

一般人の自分には関係ないかなぁ…

あのときは、NISAなんて金融関係の仕事の人とか知識がある人がやるんでしょ?

お金の知識がない自分には向いてない!と決めつけて

保険のおばちゃんと学資保険加入のやりとりをしていましたね

そこから紆余曲折あり、

2020年から第2子出産にむけてお金の勉強に向き合いました。

それでもNISAを始めたのは2021年冬から(笑)

お金の勉強はAmazonオーディブルやKindleUnlimitedを活用しました!

なんとか自分と夫のつみたてNISAと、子供2人のジュニアNISA、合計4口座を開設することができました

(夫も昔の自分と同じタイプなので、私に丸投げでした…爆)

夫婦別財布ですが、お金の管理はまかせてもらえていたので、その点やりやすかったですね。

まだまだ10年くらいは保有する予定なので将来が楽しみです

それでは夫婦のNISA状況について紹介していきます。

わが家のNISA事情

夫婦どちらも一般社員クラスの会社員で製造系の会社に勤めてます。

どちらの両親も投資とか株とかやってなくて、

私の両親においては、お金は銀行の定期預金!教育費は農協の教育ローンや学資保険!なタイプでした

わが家の投資歴

- 夫:お金はひたすら銀行へ!

- 妻:ロボアドバイザー積立投資ウェルスナビを3年ほど様子見(2018年~2021年)

自分じゃ運用できないから、ほったらかしでいいなら…と

ビクビクしながらホントに大丈夫??と見守っていました

手数料が高いと言われますが、自分で口座開設から銘柄選びまでやるための勉強代だと思えばOK

投資初心者さんは少額からやってみてもアリだと思います!

NISA口座を開設した証券会社

- 夫:SBI証券

- 妻:楽天証券

比較のため、あえて違う証券口座でNISAを開設しました。

2024年の新NISAでは、楽天証券からSBI証券に引っ越し予定

つみたてNISAの運用期間

同じくらい。開設から1年11カ月。そろそろ2年がたちますね

つみたてNISAの運用成績

非課税枠では2021年、2022年、2023年分で3年分。

運用年数は2021年11月から開始したので、2023年11月で買付から2年経過したことになります。

つみたてNISAは年間40万まで買付可能ですが

年末にスポット購入で非課税枠を使い切ることが可能です

積立設定でしか買付できないと思っていたので、使い切れずもったいない!

夫のつみたてNISAの運用成績

- 合計投資額 1,032,630円

- 評価額 1,209,935円

- 損益 +177,286円(+17.17%)

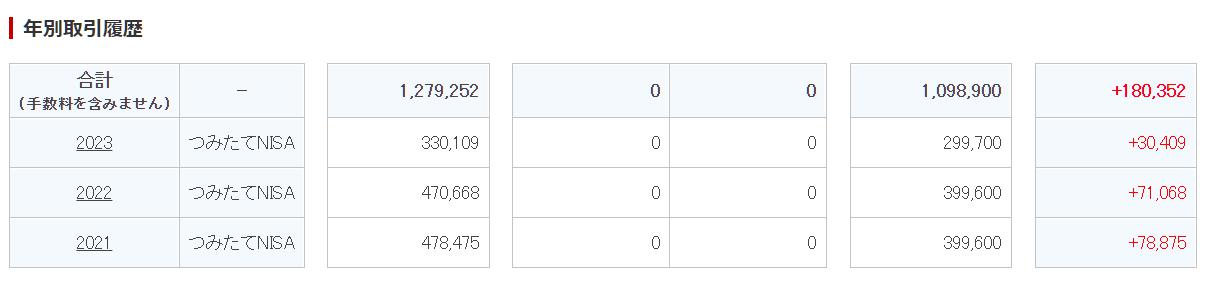

妻のつみたてNISAの運用成績

- 合計投資額 1,098,900円

- 評価額 1,279,253円

- 損益 +180,353円(+16.41%)

どちらも投資額に対して、+16~17%になっていました

NISA制度開始からもっと早くはじめていたら、より増えていたはず!

長期・分散・積立投資の効果、すごいです…!

つみたてNISAの銘柄

つみたてNISAでどの銘柄を購入してきたのかを紹介します。

結果として、成長率では米国株がいちばんですね

夫のつみたてNISAの銘柄

夫のほうは王道の米国株中心。

修正回数は少ないため、1銘柄の保有金額が大きいです。

同じS&P500でどっちがいいのか、悩んでますね(笑)

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・S&P500インデックス・ファンド

妻のつみたてNISAの銘柄

妻のほうは米国株以外に、債券や不動産も必要なのか??

信託会社でなにが違うの?どっちがいいの??と迷走した銘柄になっています。

ランキングやおすすめ銘柄から選んでいたので、どのファンドがいいのか悩んでますね(笑)

- 楽天・全世界株式インデックスファンド(楽天VT)

- 楽天・全米株式インデックスファンド(楽天VTI)

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim バランス(8資産均等型)

いまのところ、損益率で比較すると

損益率が一番大きいのは、全米型の楽天VTI、+20.91%

損益率が一番小さいのは、バランス型の8資産均等型、+5.50%

となっています

全体的にプラスになっていて、よかったです!

つみたてNISAの積立設定

現在の積立設定している銘柄はこちら。

- 夫:eMAXIS Slim 米国株式(S&P500)

- 妻:eMAXIS Slim 米国株式(S&P500)

どちらも毎月33,300円積立です。

今年は年末に残枠端数分をスポット購入して使い切ります!

おなじ「S&P500」とついている銘柄でも結局どちらを選んでいいの?

迷ったら両方!な主義なのですが、迷走した運用経験を通して私の結論はこれです

どちらか片方に絞って、保有金額の元本を大きくすることで複利効果を上げるべし!

新NISAではつみたて投資枠が増えるので、いつでも銘柄選びは楽しくも悩ましいですね

まとめ

約2年間でつみたてNISAへ投資した結果、

- 夫婦のNISA合計投資額 2,131,530円

- 合計評価損益額 +357,639円

夫婦で35万増えました!

しかもNISA制度のおかげで本来20%の税金がかかるところ、税金も引かれない!

学資保険に預けるより増やすことができて、ひとまず安心です。

ドキドキしながら証券口座やNISA口座で買付をはじめましたが驚きの結果です。

いまでは貯金で寝かしておくのはもったいない!と

夫婦合わせて毎月50万円近く積立してます

一括で入れるのがビビリなので、それはそれで機会損失だとは理解しつつ(汗)

新NISAを待たずとも、まだ開設していないひとはやってみることをおすすめします!

参考になればうれしいです

P.S

新NISAでは非課税枠が増えますね

最短5年でひとり1800万円、ふたりで3600万円分使い切れるよう計画中です

子供の教育費と自分たちの老後資金として使うのはまだ先。

資産活用してお金を増やしていきましょう!

ではまた!